Il Trattamento di Fine Mandato è uno strumento utilizzato dalle società che ha l’obiettivo di pianificare la previdenza degli amministratori: si tratta di una voce di remunerazione aggiuntiva differita rispetto al compenso normalmente percepito dagli amministratori di Società o dai collaboratori.

Vantaggi per te e per la tua azienda

- Rappresentando un costo deducibile per l’azienda, abbassa la base imponibile sulla quale applicare l’IRES;

- L’amministratore quando andrà ad incassare questi soldi, potrà beneficiare di una tassazione agevolata;

- Accantonamento di risorse finanziarie fiscalmente agevolate sia per l’azienda che per l’amministratore;

- Il TFM può fare parte di una strategia per attrarre e mantenere dirigenti di alto livello, potendo offrire loro un incentivo finanziario importante al termine del loro mandato. Risulta quindi uno strumento molto adatto per quelle aziende che hanno come obiettivo quello di stabilire relazioni di lungo termine con i loro dirigenti.

Come si calcola la fiscalità in tassazione separata in fase di percezione del TFM?

Esempio: Amministratore/collaboratore con termine del mandato nel 2024

Reddito 2022 = 80.000 €

Reddito 2023 = 70.000 €

TFM Maturato (5 anni) = 50.000 €

Media degli ultimi due anni: 70.000+80.000=150.000 € 150.000/2= 75.000 €

Come si calcola la fiscalità in fase di percezione del TFM?

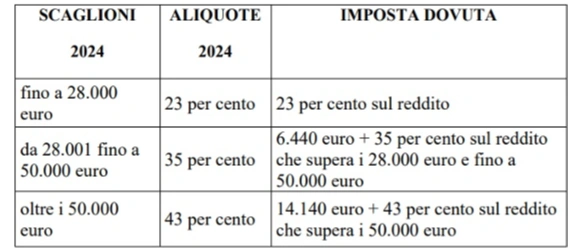

Scaglioni IRPEF 2024:

Calcolo sul nostro reddito medio di 75.000 €: IRPEF= 6,640 (fino a 28 k) + 7.700 (da 28 a 50 k) + 10.750 (da 50 a 75 k) = 25.090 €

Aliquota media IRPEF = 25.090/75.000 (%) = 33,45%

TFM maturato (5 anni) = 50.000 €

Reddito 2024= 80.000 €

Aliquota contributi INPS 2024= 33% (Amministratori e Collaboratori) (Massimale Gestione Separata = 119.650 €)

Calcolo contributi sul totale del reddito di 130.000 € (>massimale) = 39.484,5 € (33 % di 119.650 €)

Contributi INPS di competenza TFM = 13.084,5 € (1/3 = 4.361,5 €) (2/3 a carico Azienda, 1/3 Collaboratore)

Imponibile TFM = 45.638,5 €

IRPEF su TFM = 45.638,5 x 33,45% = 15.267 €

Il 20% viene versato dall’azienda come sostituto di imposta, successivamente l’Ag. Delle Entrate provvederà al ricalcolo della differenza

In soldoni, cosa sarebbe successo se invece del TFM avesse preso lo stesso importo come reddito?

Esempio redditi ultimi 5 anni: 80.000 € + 10.000 €/anno

Maggiori contributi INPS: 10.000 € x 5 anni x 33% = 16.500 € (contro 13.084,5 con TFM)

Maggiore fiscalità IRPEF (5 anni) = 21.300 € (Aliquota marginale)

Addizionali comunali/ regionali (1%) = 500 €

Totale fiscalità = 21.800 € (contro 15.267 € con TFM)

Vantaggio contributivo/fiscale con TFM = 6.533 €

Strumenti finanziari per il TFM

La gestione del TFM può essere:

- Una voce nel bilancio dell’impresa posta nel passivo dello Stato Patrimoniale (rileva il credito dell’amministratore nei confronti della società);

- Accantonata in uno strumento finanziario;

- Versata in una polizza vita.

Prenota una call conoscitiva e scopri come questi strumenti possano rafforzare la tua azienda e garantirle continuità e successo.