Un’interessante analisi è stata prodotta da Smileconomy (un laboratorio indipendente di ricerca e consulenza previdenziale), dalla quale viene confermata la convenienza a preferire la previdenza integrativa sul TFR lasciato in azienda dal punto di vista del ritorno economico per il lavoratore.

Questa analisi mette a confronto il TFR lasciato in azienda rivalutato secondo modalità ordinaria ipotizzando un’inflazione del 2 %, con 120 possibili scenari di andamenti dei fondi pensione negli ultimi anni, differenziando fra:

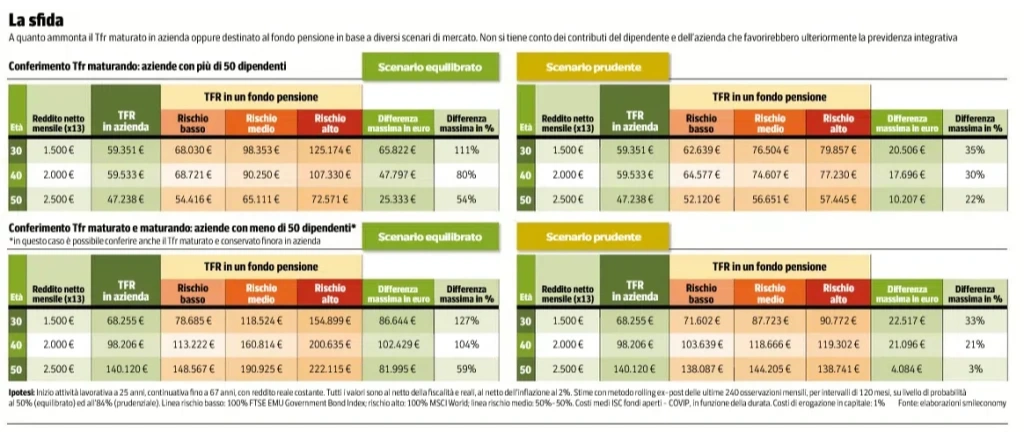

• Tre profili di lavoratore: trentenne, quarantenne e cinquantenne

• Versamento nel fondo pensione del TFR maturando o anche di quello maturato

• Scenario di equilibrato o prudente

• 3 diversi profili di investimento: a rischio basso, medio o alto.

Il metodo utilizzato è stato il “rolling”, con il quale si trova la media di una serie di rendimenti su un determinato arco temporale (variabile a seconda dell’età dell’individuo) e 120 diversi scenari di mercato.

Il risultato più interessante è quello del trentenne con uno stipendio di 1.500 €/mese che abbia deciso di destinare il proprio TFR maturato e pregresso ad un fondo pensione in una linea di gestione a rischio alto, in uno scenario di mercato equilibrato, si stima che all’età del pensionamento otterrebbe un capitale maggiorato del +127%, ovvero 86.644€ in più, rispetto a lasciarlo in azienda.

E’ utile evidenziare come tutti i risultati della ricerca sono reali al netto sia dell’inflazione al 2 % che della fiscalità, campo nel quale il fondo pensione risulta essere decisamente più conveniente.

Inoltre, nell’analisi sopra riportata non si è tenuto conto dei contributi del datore di lavoro e del lavoratore possibili solo aderendo ad un fondo pensione, i quali favorirebbero ulteriormente la previdenza integrativa.

Commenti sui risultati

Nella scelta della linea di investimento di un fondo pensione è fondamentale tenere a mente che ogni persona avrà un orizzonte temporale diverso, a seconda del periodo rimanente al maturamento della pensione.

Per un giovane che si è appena approcciato al mondo del lavoro, quindi con un periodo di attività lavorativa molto lungo, è importante avere un orizzonte temporale di lungo periodo e valutare le performance su un arco temporale adeguato, anziché focalizzarsi sui risultati di breve periodo. Questo comporta dei benefici importanti:

- permette di mitigare le performance negative che ci possono essere sui mercati finanziari;

- fornisce possibilità di massimizzare i rendimenti ottenibili sul mercato potendo scegliere linee di investimento più “aggressive”.

Per chi invece è più vicino alla pensione, è opportuno scegliere linee di investimento più prudenti, per evitare ribassi di mercato a pochi anni dal raggiungimento del traguardo.

Dopo queste analisi si evince la convenienza nel conferire il TFR al fondo pensione piuttosto che lasciarlo in azienda, sia per chi ha un orizzonte temporale di breve, sia per chi ha un orizzonte temporale di lungo periodo.

La scelta della linea di gestione e la sua manutenzione nel tempo necessitano della consulenza di un esperto.